- トップ 資産・財産管理

資産・財産管理

相続が生じたときは、亡くなられた方の名義の預貯金や株を相続人でどのように分けるか遺産分割協議を行うのが通常です。

その際、預貯金や株を相続人が解約するか、あるいは相続人名義に変更する必要がありますが、それらの手続きは手間がかかります。少子高齢社会を迎え、その手続や管理が自分では中々できないので専門家に手伝ってもらいたいというご希望が増えています。

また、相続人全員の貴重な財産をお預かりして管理したり処分したりするには、高い倫理観と専門的な法律知識が求められます。

このような時代のニーズに対して、司法書士は法令(司法書士法第29条、同施行規則第31条)により、「他人の事業の経営、他人の財産の管理若しくは処分を行う業務をすることができる」とされています。

資産・財産管理を司法書士に依頼するメリット

通常は、被相続人(亡くなった人)の遺産承継のために銀行預金を払い戻すだけでも、相続人全員の印鑑を集める必要があるなど、非常に面倒で時間もかかります。 財産管理を司法書士に依頼すると、いわゆる遺産整理業務を一括して「丸投げ」できるので、煩雑な手間が劇的に軽減されます。

業務の一例

- ・

- 銀行預金、社会保険、年金、株、遺品処理など、被相続人の契約の後始末

- ・

- 保険金の請求

- ・

- 手続きに必要な戸籍謄本の収集

- ・

- 相続登記、不動産登記の作成

ご相談内容

資産調査 / 戸籍関係の書類の取得 / 不動産の名義変更 / 預貯金・株式有価証券等の名義変更

遺産の管理・承継 / 遺言の執行 / 財産の処分(売却等) / 企業の経営支援

家族信託とは

現在は高齢者の増加に伴い認知症を発症する方が増えており、一説によると2025年には675万人、2060年には850万人にも達するといわれてます。

認知症になると困るのが財産管理や相続対策です。次の図を参照していただければお分かりいただけるかと思います。

旧民法では現行民法とは異なる相続制度が定められていたのです。つまり家族の統率・監督を行うための権限である戸主権を戸主がもっており、戸主の地位を家督といいました。家督を家督相続人に承継させる制度が家督相続でした。つまり財産の所有者である戸主が死亡したときは自動的に「家督相続人」に全財産が承継されるものでした。

また旧民法においては隠居という現行民法では存在しない隠居という制度があり、隠居は家督相続の開始原因の一つで隠居者(戸主)は戸主は自分の判断で生前に財産を譲ることができました。

旧民法の家制度には種々の問題があったことは事実で例えば男女差別や相続人間での格差などですが、財産の承継方法に関しては優れていたところもあったことは事実です。

しかしながら民事信託を利用すれば家督相続に似た効果も期待できます。以下簡単に信託の説明をしていきます。

「信託について」

「信託」とは、財産を持っている方(委託者といいます)が、信頼できる人(受託者といいます)に対して不動産・預貯金等の財産を預け、一定の目的(信託目的)に沿って誰か(受益者)といいます・利益をうける人)のためにその財産(信託財産)を管理・処分することを言います。

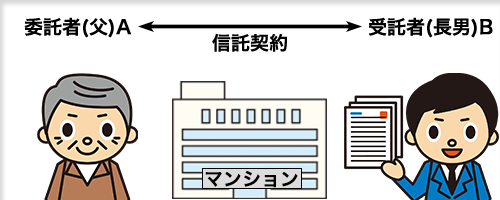

契約による信託

わかりやすい例として、次に図で説明いたします。

高齢となった(父)Aが、所有する賃貸マンションを自分の息子B(長男)に管理してもらうために、

A(父)を委託者、息子B(長男)を受託者、マンションを信託財産、目的をマンションの管理として長男と契約で信託を設定したとします。

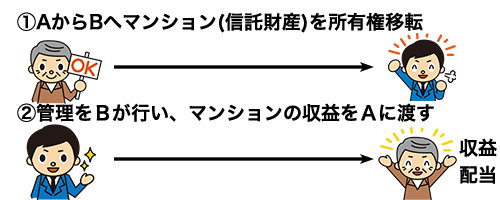

また、賃貸マンションの賃料の収入を自分の生活費にあてたいので、(父)Aを受益者にしたとします。

信託の目的がマンションの管理としていればB(長男)は自分の名前で管理に必要な家賃の入出金や必要な修理修繕を行えます。

もし信託契約で譲渡などの処分行為も受託者Bができると信託目的に定めていたら(長男)はマンションを売却することも可能ですが、信託契約で慎重に定める必要はあります。

父親Aが高齢に伴う、意思能力の劣化により認知症等になった後では自ら契約やその他管理に必要な行為を行うことができないため成年後見人を申立てることになり成年後見人がこれを行うことになり、家族にとっては非常に煩雑な手続きになってしまいます。

成年後見人は被後見人の財産を守ることが仕事なので、原則的に資産売却や運用などは行えません。

私の顧客の方でマンションを所有されている祖母が認知症となったため孫の方が成年後見人になられ非常にご苦労されていた事案がありました。祖母の死亡後に孫の方は「二度と成年後見人制度は利用したくない」と言われたことが非常に印象的です。

認知症になってからでは遅いのです。認知症になる前に子や孫のため予め適切な対応をしておく必要があります。それが家族信託といえます。

家族信託をしておけば、認知症となった後も財産管理や資産運用なども可能となってくるのです。

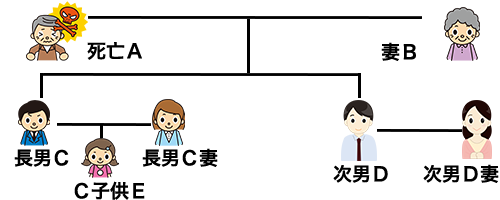

1.受益者連続型信託

上記のような相続関係の場合、Bがマンション・アパートを所有していた場合で被相続人となった場合、長男Cと次男Bが相続することになります。そして次男Bが死亡した場合に次男Dに子がいないためBにとっては血のつながりのないDの妻の一族に相続されることになります。

遺言で「BがC、Dに遺贈後(相続後)Dが死亡後はEに遺贈する」といった内容の遺贈の効力について裁判上争いがあります。(後継ぎ遺贈)

これを信託で長男Cの子供Eに戻すことが可能となります。これを「受益者連続型信託」といいます。

但し、受益者連続型信託は有効期限が存在しますので、委託者が信託をした時から30年を経過した後に最初に発生する相続までが有効とされます。そして30年が経過した時点で受益者であった人がなくなり、次に指定された受益者の代に受益者の代になると信託は終了します。

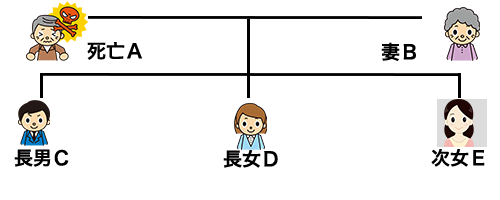

2.不動産の共有リスク回避

Bが現在マンション・アパートの所有者でC、D、Eが不動産を共有で相続すると次のようなリスクが生ずる恐れがあります。

全員の意見が一致しないと行えない事項

・マンション、アパートの大規模な改修、建替え、取り壊し

・アパート、マンションの売却

上記の場合で共有者同士で、大規模な回収、立替などで資金調達などで意見が合わない。売却に際しC、Dは売却に賛成だがEは反対など意思統一が図れない場合はマンション、アパートを現状のままで動かせないという状態となってしまいます。

その他相続人のうちの一人が認知症など意思判断ができなくなった場合も同様となります。

こういった場合、受益者を当初Bとし、受託者をCとし、その後受益者C、D、Eにする。又はBには他の資産を与え、受益者をD、Eにするとか様々な設計が信託であれば可能となってきます。

3.株式信託

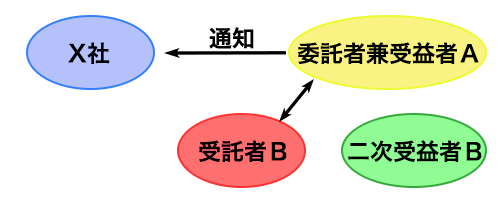

X社を経営するするAがX社の株式を多数保有している場合で、後継者をAの子Bとしたいのだが、Aは高齢となり認知症となった場合に議決権行使ができなくなってしまうことに不安を感じている。

X社の株式を当初委託者兼受益者Aとし、Bを二次受益者としてかつ始期付で株式信託を契約を締結する。始期は「Aが認知症となったとき」X社に対しては通知を行っておき、X社は株主名簿に記載する。

①Aが健全なときは議決権行使し、配当を受ける

②Aが認知症となったときに信託が開始し受託者Bが議決権行使し、配当等を受領

③Aが死亡したときは信託契約を終了させBに遺言でBに株式の所有権を移転させ又は信託契約で二次受益者として配当を受領し、株式信託の受益権を相続することも可能となります。

私が相談をうけた事例でも会社の株式を多数保有しているオーナーが認知症となり、後妻がその株式をほしいままにし、外形的には株式支配を行い会社所有物件を売却するなどを行っていたことがありました。

一代で会社を築き上げてきたどんな立派な方でも、認知症となる前に十分な出処進退の仕方をあやってしまうと次世代に禍根を残してしまうこともあるのです。

認知症になれば成年後見制度があり、それ自体は優れた制度ではありますが認知症になる前に、信託設計を行い次世代が人間関係も含めて円滑に進むようにされるほうがよいのではないでしょうか。

信託設計に関しても当事務所にお気軽にご相談ください。