- トップ 過払い金

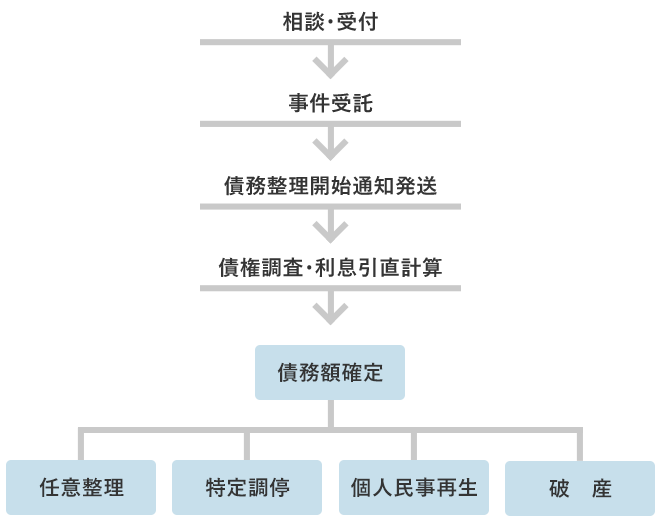

債務整理(借金整理)の方法

司法書士が借金整理ができるの?

平成15年4月1日に司法書士法が改正され・施行され一定の研修を経てその能力を有すると認定されるという前提のもとに、簡易裁判所における訴訟代理権が付与されることになりました。(認定司法書士)

したがって認定司法書士が、弁護士と同様借金整理を行なえるようになりました。

*民事に関する紛争であって、紛争の目的価格が140万円を超えないものに

限ります。

債務整理(借金整理)の方法は次の4つがあります

- 任意整理

-

認定司法書士が貸金業者と直接交渉し、返済金額や条件について合意し負債を

整理する方法 - 自己破産

- 借金は全てなくなります。但し所有している財産は失います。

- 民事再生

- 借金を大幅に減らすことができ、住宅を残すこともできます。

- 特定調停

- 裁判所の調停委員に入ってもらい債権者と和解を進める方法

相談受付から事件処理にいたる流れ

利息制限法 お金が帰ってくる理由

「利息制限法」「過払金返還請求」って何?

利息制限法という法律は、民事上のルールとして利息の上限を次のとおり定めています。

(図1:法定利率)

| 貸付元本額 | 上限利率 |

|---|---|

| 10万円未満 | 年20% |

| 10万円以上100万円未満 | 年18% |

| 100万円以上 | 年15% |

つまり、利息の上限が上の図1の貸付元本額にしたがって借りたときに、1年間で借りたお金の上限金利までは有効ですが、その上限を超える契約をしたとしても上限を超える部分については無効ということになるのです。

例えば50万円を1年間で20%の利息にあたる10万円を支払うという契約をしても1万円分は無効

ということになるのです。

世の中では利息制限法の上限を超える利息の契約がされていますが、実は上限を超える利息については請求されても返済する義務はないのです。

ところが本当は返済する義務がないにもかかわらず、一旦それを返してしまうと一定の場合にその返済が有効となる場合があるのです。それは次の項以下で説明します。

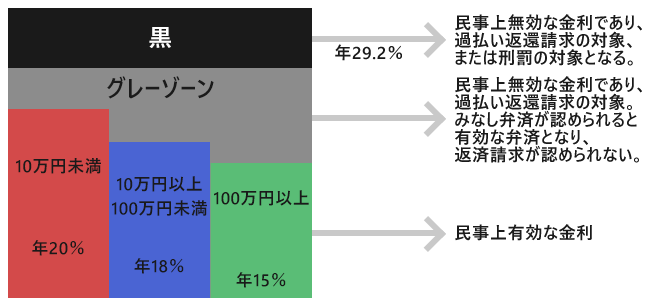

利息制限法と出資法との関係

法律上の上限金利には

(1)利息制限法上の上限金利(超過すると民事上無効):貸付額に応じ15%~20%)

(2)出資法上の上限金利(超過すると刑事罰):改正前は29.2%

これまでは貸金業者の場合、上記出資法の上限金利と利息制限法の上限金利の間の金利でも、一定の要件を満たすと、有効となっていました。これがいわゆる「グレーゾーン金利」です。

他方金利負担の軽減という考えから、貸金業法の改正により「みなし弁済」制度を廃止し、平成22年6月18日以降出資法の上限金利が20%に引き下げられ、グレーゾーン金利が撤廃されました。これによって上限金利は利息制限法の水準(貸付額に応じ15%~20%)となりました。なお、改正後の利息制限法の上限金利を超える金利での貸付は民事上無効となり、行政処分の対象にもなります。出資法の上限金利を越える金利での貸付は、刑事罰の対象です。

利息制限法と貸金業法

上限金利の引き下げについては、従来の出資法では金銭の貸付けを行う者が業として金銭の貸付けを行う場合においての上限金利は29.2%、利息制限法がそれぞれの金額に応じて20%から15%となっていましたが、出資法の上限金利が20%に引き下げられました。

完全施行(2010年6月18日に施行)以降に金銭の貸付けを行う者が業として金銭の貸付けを行う場合に金利が20%を超えていると出資法違反で刑事罰が課せられます。また、利息制限法と出資法の上限金利の間で貸付けると貸金業法の法令違反で行政処分の対象になります。

つまり、貸金業者は現在では利息制限法に基づき、貸付額に応じて15~20%の上限金利での貸付けを行わなければなりません。

利息制限法と貸金業法「現出資法完全施行(2010年6月18日以前)」

出資法の完全施行以前は貸したお金の額に関わらず、約定利息を29.2%を上限と定め、この上限を超えた場合にのみ刑事罰を科しています。つまり利息については民事上のルールとしての利息制限法があり、刑事上のルールとして出資法という法律があるのです。利息制限法には罰則規定がないので、利息制限法の法定利率を越えてお金を貸しても、29.2%の範囲内であれば刑事罰が科されないため、貸金業者の多くは法定利率と最上限利率の29.2%かそれに近い金利で貸付けを行なっていたのです。

下の図2は貸金業法改正前の出資法と利息制限法の上限を表にしたものですが、グレーゾーンという隙間がありますが、一定の要件を満たすとこのグレーの部分の利息の返済が有効としてみなされ、貸した人からお金を返してもらえなくなるのです。

消費者金融などの貸金業者は「貸金業法」という法律により、お金を貸すことを認められいています。

貸金業者がグレーゾーン金利でお金を貸したとしても、貸金業者が「必要な書面を全て交付」し、また借り手が「任意に弁済した場合」という要件を満たされている場合は「みなし弁済」と呼ばれる資金業法の規定によって有効な返済になり「無効だから返してくれ」と主張できないのです。

しかし「みなし弁済」を認めるには非常に厳格な要件を求められており、最近では最高裁判所は「みなし弁済」を認めるための条件を貸金業者が満たしているかについて非常に厳しい判断をしており、ほとんどの貸金業者が「みなし弁済」が認められなくなっています。

(図2:出資法と利息制限法の上限)

過払金返還請求

最高裁判所の判断により、「みなし弁済」が認められることが少なくなったということは「無効な利息を返して」と借主の方が主張できることが多くなったということです。

そして借り手の方から貸金業者に対し今まで支払ってきたお金の貸し借りの履歴を要求し、その履歴が開示された書面(取引履歴)を利息制限法を越える利率でなく利息制限法の利率で再計算し、その結果「払い過ぎ」となっている場合に貸金業者に「お金を返して!」と請求することを過払金返還請求というのです。

したがって、出資法改正以前(2010年6月18日に施行)から 継続的に貸金業者からお金を借りている又は借りていた人はお金が返ってくる可能性が大いにありうるのです。

過払金が発生する取引期間の目安

取引の内容によって一概には言えませんが、取引期間が6年以上であれば過払金の発生の可能性があり、7年以上であれば過払金が発生している可能性がより高くなります。

(但し直近に借増しをした場合や、小額で返済や借入を頻繁にしていた場合などは除きます。)

任意整理

債務整理(借金整理)の方法

| 任意整理 |

基本的には裁判手続きを利用しないで、依頼者から委任を受けた認定司法書士が消費者金融・クレジット会社などの業者と直接交渉を行い返済金額、 返済期間・返済方法について合意して負債を整理するのです。 |

|---|

任意整理のメリット

- ①

-

貸金業者からの督促がストップします

認定司法書士が任意整理を受任したときは、「受任通知」を貸金業者、信販会社へ発送するため

本人に対する催促や取立てがストップします。 - ②

-

依頼人の負担が少ない

認定司法書士が任意整理を受任した場合は、手続きは全て司法書士が行なうため依頼人の負担が

少なくてすみ仕事などに集中できます。 - ③

-

元本が減額・原則として将来の利息がカット

利息制限法以上の利息で借り入れていた場合、利息制限法で定められている利息(一般的に18%)に

計算しなおすため元金が減額できます。

また貸金業者・信販会社との間で和解が整うと、和解契約に従い返済していくことになるのですが

将来の利息を原則カットになります。 - ④

-

過払金が返ってくることがあります。

借入期間が長期にわたっていて、利息制限法以上の利息で借り入れていた場合、利息制限法の利率(一般的に18%)に計算しなおすため、払いすぎの利息は過払金として返ってきます。

目安としては借入をして7年から8年間借金を払い続けていると、計算上借金はなくなりその後は過払金が発生すると見込めます。 - ⑤

-

マイホームを残すこともできます

破産の場合と違いマイホームなどの財産を残すことも可能です。

任意整理のデメリット

- ①

-

強制力がない

裁判所を利用した制度ではなく、当事者の話し合いにで進めるため、話し合いの結果に納得しない

貸金業者に対しては、強制力をもって従わせることはできません。 - ②

-

ブラックリストの登載

銀行系。クレジット系、消費者金融系の各信用情報機関(いわゆるブラックリスト)に登載されます。

普通は7年から8年間は金融機関からの借入れはできなくなります。

任意整理の注意点

- ①

-

保証人がいる場合

借入に保証人がいる場合には、任意整理の効果は保証に及びませんので、

保証人が一括して返済を請求される場合があります。 - ②

-

一定の収入が必要

任意整理をするには依頼人の方の毎月一定の収入があることが必要となる場合が大半です。

一定の収入がない場合でも親族の方の資金援助により和解をすることもできます。 - ③

-

無理な返済計画はできません

収入範囲内で無理のない返済でないとできません。意気込みだけで返済できるものではないのです。

計算利息制限法による再計算をしてもなお、年収の何倍もの借金が残るような場合は民事再生または

自己破産をおすすめします。

任意整理の流れ

- ①相 談

- 依頼者と面談し、債務の内容(業者数、債務額、借入時期)、収入、生活状況、資産状況等をお尋ねし、毎月の予定返済額を定めます。(-。-;)

- ②委任契約の締結

- 認定司法書士と委任契約を締結します。(^_^)

- ③受任通知書発送

- 認定司法書士が受任通知書を貸金業者・信販会社に発送します。この通知よって業者からの連絡等は全て認定司法書士されることになりますで、依頼者の方への連絡や請求はとまります。(^_^;)

- ④取引履歴の開示

- 貸金業者・信販会社から認定司法書士に依頼者の方との間の取引の地歴を提出してもらいます。(^_^;)

- ⑤和解案の提示

-

取引履歴に基づき利息制限法に従って再計算し、元金の額を確定させます。そして、依頼者の毎月の返済できる金額を業者の元金合計額で按分し、毎月の返済額を算出し、業者ごとに和解案を作成し発送します。(^_^;)

再計算の結果利息の払い過ぎにより、過払金が生じている場合には返還を求めます。(^_^) - ⑥交 渉

- 再計算した債務額、毎月の返済額、返済期間、振込口座等を記載した和解案に基づき、和解の交渉します。(^_^;)

- ⑦和解契約の締結

-

認定司法書士が合意ができた業者について順次和解契約を締結します。(^_^)

- ⑧返済の開始

- 和解契約書に従って返済が開始します。毎月業者指定の銀行口座に振込んで返済することになります。約束どおり返済している以上業者からの連絡はありません。o(^-^)o

| 終了までの期間 | 面談から返済条件の合意まで約2~6ヶ月間程度かかります。 |

|---|

特定調停

特定調停とは

裁判官と裁判所が指定した調停委員で組織される調停委員会が、借主と貸主その他の利害関係人(保証人など)との話し合いを仲介し、返済条件の軽減等の合意が成立するよう働き掛け、借主が経済的に立ち直れるよう支援する手続です。

特定調停のメリット

- ①

-

貸金業者からの督促がストップします

裁判所に特定調停を申立て、裁判所から貸金業者に裁判所からの通知が貸金業者に届いた場合、

催促や取立てがストップします。 - ②

-

元金が減額される可能性があります。

利息制限法以上の利息で借り入れていた場合、利息制限法で定められている利息(一般的に18%)に

計算しなおすため元金が減額できます。 - ③

-

費用が安くすむ

ご本人が裁判所に特定調停手続きを申し立てた場合、費用が安くすみます。

特定調停のデメリット

- ①

-

合意どおり返済できないと貸金業者は強制執行の申立をすることができる

貸金業者との間で合意が成立し、調停調書が成立すれば判決と同一の効力を有するため、

合意内容どおりに返済できなくなると貸金業者は給与の差押などの強制執行の申立をすることが

できます。つまり貸金業者が改めて訴えを提起しなくてすむということです。 - ②

-

ブラックリストの登載

銀行系。クレジット系、消費者金融系の各信用情報機関(いわゆるブラックリスト)に登載されます。普通は7年から8年間は金融機関からの借入れはできなくなります。

特定調停の注意点

- ①

-

負担が大きい

本人が裁判所にで向かなければならないため、ご本人の負担が大きいといえます。 - ②

-

過払金の返還が見込めない

特定調停成立だけでは払いすぎの利息は過払金の返還は見込めません。

特定調停の流れ

- ①

- 特定調停の申立をご本人の住所地の簡易裁判所に申し立てる

- ②

- 裁判所から調停期日の連絡があります。

- ③

- 調停委員会が借金の額を調査し、利息制限法への引きなおし計算を行なってくれ、またその仲介により貸金業者と返済方法について協議し、返済すべき借金の額を確定します。

- ④

- 調停委員会の仲介で返済可能な条件で貸金業者との間で合意する。(調停成立)

- ⑤

- 合意した内容にしたがってご本人が返済を開始する。

| 終了までの期間 | 申立から調停成立まで2ヶ月程度です。 |

|---|

個人版民事再生

個人版民事再生とは

借金のある人が継続的または反復して収入を得る見込みがある場合、基本的に財産を手放さずに、住宅ローン以外の負債が5000万円までであれば、負債額や資産の状況により定められた返済額を3年(場合により5年)で返済して、残りの借金を免除してもらうという制度です。

住宅ローンを抱えている方にとっては便利な制度も設けられています。

個人民事再生のメリット

- ①

-

借金の大幅な減額

借金が大幅に減額される可能性があります。たとえば住宅ロー以外の借金が600万円あったとしても120万円に減額される可能性があるということです。 - ②

-

貸金業者・信販会社からの借金のほかに住宅ローンがある場合には住宅ローンの返済に対し、特則があるため、住宅を残したままの借金の整理をすることもできます。

(住宅ローンによる抵当権以外の抵当権がある場合にはこの制度は利用できません。) - ③

-

浪費、ギャンブルなどの免責不許可事由はありません。

自己破産の場合、免責不許可になることもありますが、個人再生では要件があえば、利用できますのでそのような心配はありません。 - ④

-

資格の制限がない。

自己破産の場合、旅行業者、建設業者、警備員、保険外交員、証券会社の外務員などの仕事に破産手続中はつけませんが、個人再生ではそのような制限はありません。

個人民事再生のデメリット

- ①

-

一定の収入が見込めること

将来にわたって一定の収入が見込める方であることなどの制限があります。 - ②

- 手続きが複雑

個人版民事再生手続きはほかの手続きに比べて、複雑な手続きで手間もかかります。 - ③

- ブラックリストの登載

銀行系。クレジット系、消費者金融系の各信用情報機関(いわゆるブラックリスト)に登載されます。普通は7年から8年間は金融機関からの借入れはできなくなります。

個人民事再生の注意点

- ①

-

住宅ローンについては減額はない

住宅ローンについては債権の減額はなく、また利息の免除もありません。 - ②

-

債務総額による利用の制限

住宅ローンを除く再生債権(貸金業者・信販会社等の借金)の総額が5000万円以内であることが必要です。

個人民事再生の流れ

- ①相 談

- 依頼者と司法書士が面談し、債務の内容(業者数、債務額、借入時期)、収入、生活状況、資産状況等をお尋ねしたうえ個人民事再生により債務整理を行なうことを依頼します。(×_×)

- ②受任通知書発送

- 認定司法書士が依頼を受けた場合に受任通知書を貸金業者・信販会社など債権者に発送します。(^_^;)

- ③取引履歴の開示

- 認定司法書士が受任通知書を貸金業者・信販会社に発送します。この通知よって業者からの連絡等は全て認定司法書士されることになりますで、依頼者の方への連絡や請求はとまります。(^_^;)

- ④金額の確定

- 貸金業者・信販会社から認定司法書士に依頼者の方との間の取引の地歴を提出してもらいます。(^_^;)

| ⑤小規模個人再生を裁判所に申立 | ⑤給与所得者等再生を裁判所に申立 | |

| 将来、継続的にまたは反復して収入を得る見込みがあり、一定額を返済に充てることができる方。 (注)裁判所に対する貸金業者からの異議が半数に達すれば棄却されるというデメリットがあります。 |

小規模個人再生が利用できる人のうち、給与所得の変動が小さい方。 (注)裁判所への貸金業者からの異議を認めず、意見を聞く場を設けるだけなので、棄却されることはないというメリットと、返済額が多くなる傾向があるというデメリットがあります。 |

(司法書士は相談者の代理人とはなれませんが、申立を行なうための書類作成はできます。)

- ⑥開始決定

- 裁判所はそれぞれの手続きにつき、必要な要件を満たしていると判断した場合再生手続きの開始決定をします。(^_^)

- ⑦再生計画案の提出

- 確定した借金の額をもとに借金をどのように返済していくかの再生計画案を作成して、裁判所に提出します。(^_^)

再生計画案には次の条件を満たしている必要があります。

- 1.

-

最低弁済額要件

確定した借金の額に応じて次のような条件があります。

*給与所得者等再生の場合は上記の最低弁済額要件に加えて再生計画で定める返済額が可処分所得の2年分以上の額になっているという「可処分所得要件」を満たしている必要があります。100万円未満 全額返済する計画を立てる必要があります。 100万円~500万円 100万円以上の返済をする計画を立てる必要があります。 500万円~1500万円 借金の額の5分の1にまで減額した額以上の額を返済していく計画を立てる必要があります。 1500万円~3000万円 300万円以上の額を返済していく必要があります。 3000万円~5000万円 借金の額の10分の1までに減額した額以上の額を返済していく計画を立てる必要があります。

- 2.

-

清算価値保障要件

簡単に言えば再生計画で定める返済額が今もっている全財産を現金化した金額よりも少ないものであってはいけないというものです。

つまり返済金額は上記1と2とで算出した金額のいずれか多い方となるのです。 - 3.

-

弁済期間要件

返済期間が原則として3年間(特別の事情がある場合には5年間)の分割支払いであり、

3ヶ月に1回以上返済する必要があります。

- ⑧再生計画案の認可

- 裁判所が再生計画を認可をすれば、再生計画案に沿った返済をしていきます。o(^-^)o

- ⑨借金の整理の完了

- (返済開始から3~5年)\(^◇^)/

| 終了までの期間 | 申立から再生計画の認可まで約1年程度かかります。 |

|---|

自己破産

自己破産とは

自己破産とはお金を借りた人が借金を返済できなくなったときに、自分の持っている資産をお金に換えて、その範囲内で借金を返し、それでも残ってしまった借金は払わなくてもいい(免責決定といいます)ということを裁判所に認めてもらう制度です。

個人民事再生のメリット

- ①

-

借金の返済から開放される

裁判所に認められると最終的に借金が0になる(免責決定)ので、生活再建をしやすい。

個人民事再生のデメリット

- ①

-

資産は処分

生活必需品や最低限の生活費を除いて、持っている資産は住宅や車などの価値の高いものは全て処分されます。生命保険なども解約させられる場合もあります。

車は年式やその状態により資産価値がない場合には処分しなくてもいい場合があります。 - ②

- 職業上の制限があります。

破産手続中は旅行業者、建設業者、警備員、保険外交員、証券会社の外務員などの職業について働くことはできません。 - ③

- ブラックリストの登載

銀行系。クレジット系、消費者金融系の各信用情報機関(いわゆるブラックリスト)に登載されます。普通は7年から8年間は金融機関からの借入れはできなくなります。

個人民事再生の注意点

- ①

-

免責不許可

借金ができた原因が浪費・賭博・詐欺的借入の場合、免責が認められないことがあります。その場合返済義務が残ってしまうということがありえます。 - ②

-

7年間は再度の破産はできない。

一度自己破産案手続きすると、その後7年間は再度の破産はできません。

自己破産の流れ

- ①相 談

- 依頼者と司法書士が面談し、債務の内容(業者数、債務額、借入時期)、収入、生活状況、資産状況等をお尋ねしたうえ自己破産により債務整理を行なうことを依頼します。(×_×)

- ②受任通知書発送

- 認定司法書士が依頼を受けた場合に受任通知書を貸金業者・信販会社など債権者に発送します。(^_^;)

- ③取引履歴の開示

- 貸金業者・信販会社から認定司法書士に依頼者の方との間の取引の履歴を提出してもらいます。(^_^;)

- ④金額の確定

- 取引履歴に基づき利息制限法に従って再計算し、元金の額を確定させます。(^_^;)

| ⑤裁判所に破産手続開始を申立 | |

| 裁判所に申立をするのに必要な書類を集めてもらい、裁判所に申立書を提出します。(^_^;) (司法書士は相談者の代理人とはなれませんが、申立を行なうための書類作成はできます。) | |

- ⑥裁判所からの呼出

- 裁判所が依頼者を呼出し、破産を申立てた原因や借金の状況などについて質問を行い、今の財産だけでは支払不能であることが認められれば破産の手続きが開始されます。(^_^;)

| ⑦財産がない場合 | ⑧ある程度財産がある場合 | |

| 依頼者の方にめぼしい財産がない場合、同時廃止といい破産手続きは終了します(^_^) 車の査定価格が20万円未満であるとか、保険の解約返戻金が20万円未満などの場合です。 |

裁判所が依頼者の破産原因を調査・財産を換価、売却などのために破産管財人を選任 依頼者の財産は生活に必要な最低限の財産を残して、住宅や車も売却されます。 財産の集合体を「破産財団」といいます。 |

|

|

|

|

|

⑨破産管財人が破産財団の売却代金を 債権者に分配 |

||

| (この手続きを配当といいます) | ||

|

- ⑩免責決定

- (裁判所が借金の支払義務のないことの決定をします。)

| ⑪借金の整理の完了(^_^) |

| 終了までの期間 |

申立から免責決定までの期間は財産がない場合は約2ヶ月、 資産がある場合は6ヶ月程度です。 |

|---|

よくある質問(任意整理)

任意整理とはどんな手続ですか?

任意整理とは、基本的には裁判手続きを利用しないで、依頼者から委任を受けた認定司法書士が消費者金融・クレジット会社などの業者と直接交渉を行い返済金額、返済期間・返済方法について合意して負債を整理する方法です。

消費者金融などは、利息制限法で決められた利息を超えた高金利(グレーゾーン金利)である場合がほとんどです。この高金利を利息制限法で決められた利息で再計算すると、債務総額を減額することができます。このようにして借金を減らした上で、3年~5年で返していきます。将来利息もカットできる場合が多いので、払っても払っても元本が減らないという状態から抜け出せることになります。

また、借入期間が長い場合は、過払い金を取り戻せることがあります。

(2010年6月18日の改正貸金業法の実施で、グレーゾーン金利は完全撤廃され、以降この金利で新規に貸し付けると行政処分または刑事罰の対象となります。)

司法書士は借金整理ができるの?

平成15年4月1日に司法書士法が改正・施行され一定の研修を経てその能力を有すると認定されるという前提のもとに、簡易裁判所における訴訟代理権が付与されることになりました。(認定司法書士)したがって認定司法書士が、弁護士と同様借金整理を行なえるようになりました。

※ 民事に関する紛争であって、紛争の目的価格が140万円を超えないものに限ります。

任意整理を自分ですることができますか?

できないことはないでしょうが、債権者と直接交渉ということになりますので、専門家に相談をされたほうがよいでしょう。

取立ては司法書士弁護士が受任通知を発送しないと止みませんし、また債権者も高圧的に出てくるかもしれないのでやはり司法書士、弁護士等の専門家へ相談をされた方がいいでしょう。

手元に借りいれた先の資料がまったくないのですが、任意整理はできますか?

できます。貸金業者に対して取引履歴の開示請求を行なえば、ほとんどの貸金業者が現在の取引または過去の取引があった履歴を含めての開示をしますのでこれに基づいて任意整理を行なうことができるのです。

よくある質問(破産手続き)

自己破産とはどういう手続きですか?

自己破産とはお金を借りた人が借金を返済できなくなったときに、自分の持っている資産をお金に換えて、その範囲内で借金を返し、それでも残ってしまった借金は払わなくてもいい(免責決定といいます)ということを裁判所に認めてもらう制度です。

自己破産すると家族や周囲の人々に知られますか?

自己破産の申立をすると官報に公告されます。

官報とは国が発行する新聞のようなもので、裁判所などの掲示板に張り出されるもので、一部の金融業者・銀行などが確認することはあります。しかし一般人が官報を見ることはきわめてすくないといえます。

ただ自己破産申立をする際には家計収支表などの提出を求められるので、実際上は家族に打ち明けて手続を進めることになる可能性が高いといえます。

自己破産をすると、給料を差し押さえられるということはありますか?

通常はありません。ただ申し立てまでの間に訴訟を起こされてしまった場合に勝訴判決をとられると給料を差し押さえられるという可能性があります。訴訟を受けた場合は早急に申し立てすべきでしょう。

自己破産すると、自動車は処分しないといけないのですか?

処分の対象になりますが、下取りの価格が20万円を超えない場合には処分されません。 自動車についてローンを組んで購入している場合はとローン会社の所有となっている場合が多くあります。その場合にはローン会社が自動車を引き上げます。

賃貸の住宅に住んでいますが、自己破産すると退去しないといけないのでしょうか?

家賃が何か月分もはらっていないのであれば別ですが、家賃を支払を普通に支払っていれば通常に居住できます。

自己破産するとローンが組めなくなるのですか?

すべてのローンが組めなくなるとはいえませんが、民間の信用情報(いわゆるブラックリスト)に載ることになりますので、ローンの審査に信用情報を利用している金融機関ではローンを組むことは難しいでしょう。

自己破産をするとブラックリストからいつ消えるのですか?

信用機関は国内に複数あり、一概には言えませんが5年~10年は登録されていると考えた方がよいでしょう。

よくある質問(民事再生)

個人民事再生手続ってどんな手続ですか?

借金のある人が継続的または反復して収入を売る見込みがある場合、基本的に財産を手放さずに、住宅ローン以外の負債が5000万円までであれば、負債額や資産の状況により定められた返済額を3年(場合により5年)で返済して、残りの借金を免除してもらうという制度です。住宅ローンを抱えている方にとっては便利な制度も設けられています。

住宅ローンのあるマイホームを手放さなくても手続きができると聞いたのですが?

破産手続きの場合はせっかくのマイホームも手放さなければなりませんが、民事再生の場合、住宅ローンについては今までどおり支払を続け、それ以外の借金については大幅に減らすということができます(住宅ローンによる抵当権以外の抵当権がある場合にはこの制度は利用できません。)

民事再生手続の借金の大幅な減額とはどのくらい減額できるのですか?

たとえば住宅ロー以外の借金が500万円を超えていない場合は100万円に、600万円あったとすれば120万円に減額される可能性があるということです。つまり5分の1に減額されると考えていただければいいかと思います。

金利の高い一部の消費者金融からの借金だけを民事再生できますか?

できません。民事再生と自己破産は裁判所を通じて借金を整理する手続きですので、借入先の一部だけ民事再生するということはできません。任意整理に関しては借金の一部だけ整理することが可能ですので金利の高い消費者金融だけを整理することができます。

アルバイトやパートでも民事再生できますか?

できます。アルバイトパートタイマーであっても、相当期間雇用が継続している実績がありれば雇用継続が見込まれますので特に問題ありません。

浪費、ギャンブルなどで借金ができたのですが民事再生できますか。

自己破産の場合、免責不許可になることもありますが、個人再生では要件があえば、利用できますのでそのような心配はありません。

保険会社に勤めてますが民事再生できますか。

できます。自己破産の場合、旅行業者、建設業者、警備員、保険外交員、証券会社の外務員などの仕事に破産手続中はつけませんが、個人再生ではそのような制限はありません。